2026年高配当株の目標と投資戦略!暴落に強いポートフォリオ構築計画を公開

あけましておめでとうございます。高配当株投資家のうえけんです。

2025年は投資家にとってサイコーの一年でしたね。おそらく個人投資家の皆さんもいっぱいお金が儲かったんじゃないかと思います。

めでたく我が高配当PFはLH更新中✨

— うえけん@高配当株長期投資家 (@okiraku_tohshi) December 26, 2025

今年はみんなクッソ儲かったんじゃないかな😆

これもリスクをとりに行った恩恵🆗

私もおかげで、高配当株とお小遣い口座、積立NISA、IDECOなどすべての金融資産を合計した結果…

苦節15年でやっと1億円を達成しました…

リーマンショック→東日本大震災の大損から高配当株投資家としてリスタートして、やっと金融資産1億円という節目を迎えることができました。

今はただ、これが天井フラグでないことを祈るばかりです(;”∀”)

先日も本ブログでは、年末年始のまとまった時間を利用して、毎年の目標と投資戦略を立てるべきだという記事を書きました。

今日は、ざっくばらんに2026年の目標と投資戦略についてまとめていこうと思います。

【自己紹介】

・2012年から高配当株投資を開始

・基本買ったら売らない長期投資家

・配当金は再投資、複利が基本

・2025年のパフォーマンスは年初来+28%で奮闘中(12月26日時点)

なお、ご意見・ご感想はX(元Twitter)までお願いいたします。

Tweet to @okiraku_tohshiはじめに|2026年の相場展望と高配当株投資の重要性

2025年投資実績を踏まえた相場の振り返り

2025年は投資環境に恵まれた1年でした。こんなに株価が堅調な年は本当に珍しいのではないかと思います。

わが高配当株ポートフォリオもLH(LIFE HIGH)を達成。何もしなくても上昇する相場を目の前にしながら

こんなに儲かっていいのかな。。。

と少々身震いするときもありました。

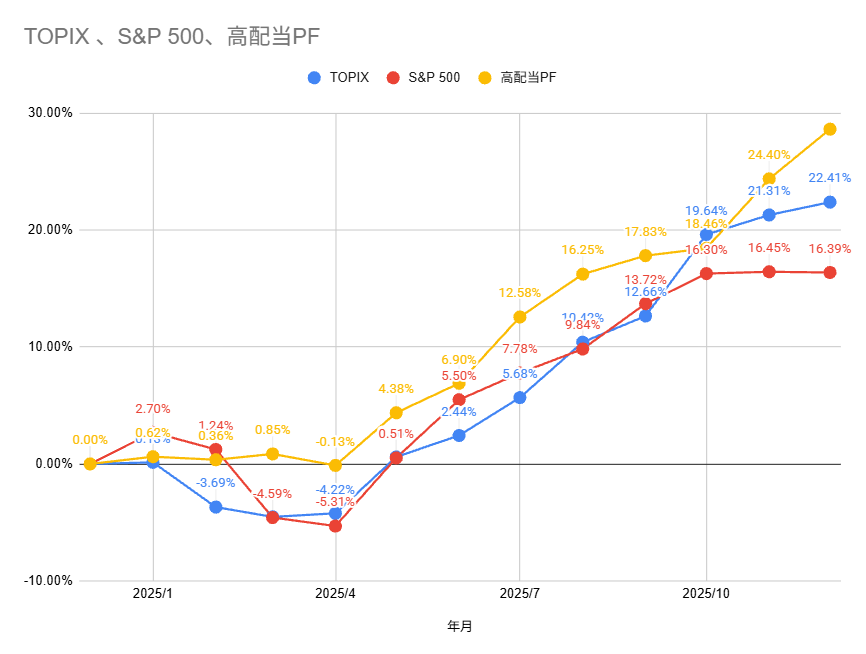

わが高配当株投資の運用成績はこんな感じです。

TOPIXやS&P500などのインデックス指数を上回ることができました。

- わが高配当PF…年初来30.13%

- TOPIX…年初来+22.40%

- 日経平均株価…年初来+26.18%

- S&P500…16.38%

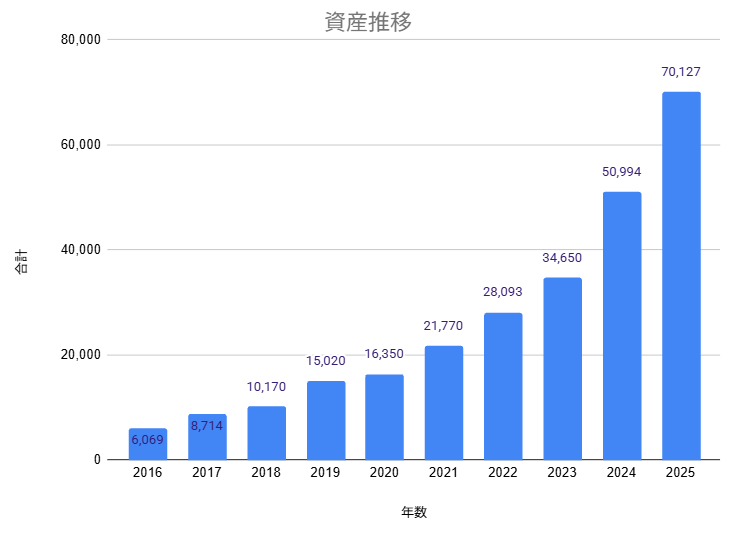

また、2016年以降の資産推移はこちらです。

振り返れば2025年は日本株投資家にとってはまさにボーナスタイムとも言える輝かしい1年でした。

日経平均株価が史上最高値を塗り替え、5万円の大台を視野に入れるほどの上昇を見せた背景には、複数の強力な追い風が存在していました。

2025年日本株のプラス要因

- 円安による輸出企業の業績押し上げ

- 「サナエノミクス」への期待感

- 東証の要請による株主重視の経営方針(コーポレートガバナンス改革)

- 新NISAによる需給の拡大

- デフレ脱却と名目GDPの拡大(インフレ・賃上げ期待)

しかし、こうした「できすぎたシナリオ」の反動こそが、2026年に私たちが最も警戒すべきポイントなのです。

2026年は大暴落?不透明感が増す投資環境に警告?

2025年は株を持っていれば上がるイケイケ相場なのですから、その反動が来ないわけありません。

2026年、私たちが直面するのは以下のような「逃げ場のないリスク」です。

日米の金利差縮小と円高進行: これまでの株高を支えてきた「過度な円安」が修正され、輸出企業を中心に業績が悪化するリスクが高まっています。

景気循環(サイクル)の後退期: 景気拡大が長く続いた反動で、世界的なリセッション(景気後退)の足音が近づいています。

企業の減配ラッシュの懸念: 業績が悪化した企業が、これまで無理をして維持してきた配当を維持できなくなり、株価と配当の両方が崩れる「ダブルパンチ」が予想されます。

「新NISAで始めたから安心」と放置している投資家が、真っ先に相場の荒波に飲み込まれる。そんな厳しい現実がすぐそこに迫っています。

暴落に強い「守りの高配当株投資」で攻める!

しかし、悲観的になることはありません。相場が不安定になればなるほど、「配当金」という確定利益の価値は高まります。

株価が20%下落したとしても、企業が配当を維持・増配し続けてくれれば、それは将来の反発を待つための「命綱」になります。

2026年を生き抜くために必要なのは、単なる高配当株投資ではありません。「暴落が来ても売る必要がない、むしろ買い増したくなるポートフォリオ」を構築することです。

わが高配当株投資法は3つの絶対ルールに則り、この15年間運用を継続してきました。

この銘柄を買って永久保有する

- 2009年以降減配がないこと

- 過去10年間営業赤字がないこと

- 配当利回り4.4%超

これまで私が追求してきた「減配しにくい銘柄」「配当政策面で株主を重視した銘柄」への投資を継続することでこの苦難を乗り越える。

そう、相場環境がどうあれ私たち高配当株投資はやるべきことをやるだけなのです。

詳しい投資を知りたい場合はこちらからご覧ください。

2026年配当金生活(サイドFIRE)に向けた数値目標と戦略

2026年の荒れた相場を乗り切るために最も必要なのは、株価の上下に一喜一憂しない「絶対的な指針」です。

多くの投資家が含み損に耐えられず退場していく中、私たちは配当金というキャッシュフローにフォーカスし、着実にサイドFIREへの階段を登っていく必要があります。

ここでは、私が2026年に必達目標として掲げる具体的な数値を公開します。

年間配当金は前年比+20%増を目指す

2025年の我が家の受取配当金は、2,363,065円でした(税引き後)。これを20%増の約2,835千円(約47万円増)を目指します。

47万円の配当金増とするためには、配当利回り4.5%の高配当株を1,050万円分購入しなければなりません。

配当金47万円を増やすための計算式

配当金÷配当利回り=470,000円÷0.045=1,050万円(追加資金)

1千万円も追加投資できるわけがないだろ

そう思うかもしれませんが、私には見立てができています。

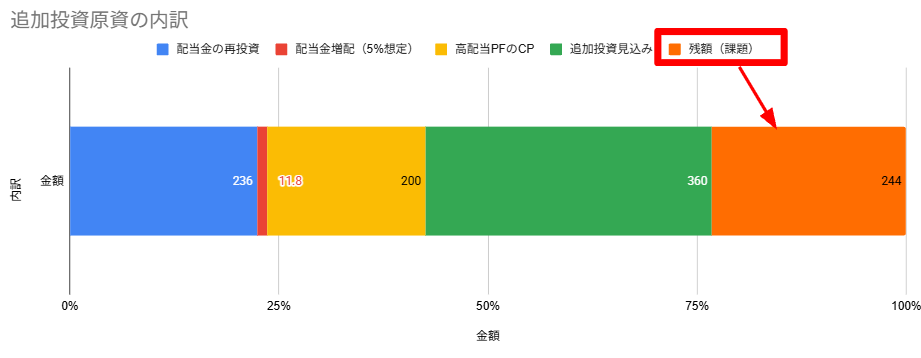

追加投資の内訳(1050万円追加投資)

- 236万円…配当金の再投資

- 11.8万円…受取配当金5%増配を想定

- 200万円…現状の高配当PFのCP

- 360万円…追加投資目標

- 残額(244万円)→別証券口座からの組み替え、遊休資産の有効活用など

配当金を再投資に回したり、現状のCPを全額投資したり、目標である360万円入金+5%の増配等を見込むと、244万円分足りません。

その不足している部分も資金の準備はできています。

- 使用していない80万円程度の普通預金の存在が発覚

- お小遣い口座で運用中の小型株等の規模縮小し、高配当株に鞍替え

- 別口座に資金余力あり(約600万円ほど)

ということで、244万円分の資金繰りも十分に対応可能な状態です。

どちらかというと、買いたくなるような高配当株が出現しないのではないかという心配のほうが大きい。。。

配当金の再投資を含めて1000万円規模の再投資を行う

なお、最新の我が日本株高配当ポートフォリオは以下の記事にまとめています。参考にどうぞ。

米国高配当PFの充実

米国高配当PFは昨年までVYMなどのETFへの比重を増やしましたが、やはり配当金も欲しいので、年末にかけて個別銘柄をいくつか追加購入しました。

2026年は高配当株(個別株)を物色していきます。

特に来年以降の米国経済は不振という評判も高く、高配当株投資家にとっては、高配当株をお値打ち価格で買えるよいチャンスになると見込んでいます。

数年前に米国株70万円規模の損切りをした過ちを踏まえ、投資手法に関してもブラッシュアップしていきたいです。

再投資1000万円のうち、6割以上を米国株(高配当個別銘柄+ETF)に資金を投入する

なお、最新の我が米国株高配当ポートフォリオは以下の記事にまとめています。参考にどうぞ。

高配当株PFだけで1億突破を目指す

総資産1億円を達成したとは言え、ブログ上で公開している高配当PFの資産規模は7千万円程度。

高配当株投資の場合、資産規模よりも受取配当金の最大化が目的なのですが、願望を込めて、いずれは高配当PFのみで1億円達成を目標としたいところ。

2026年末資産残高は8,352万円を見込むこととします。

日本株+米国株の高配当PFのみで資産8,352万円を目指す(願望)

新NISAやiDeCoの継続利用

新NISAの成長枠は2025年概ね240万円分の投資を続けることができました。2026年も新NISA成長枠を埋めることを優先します。

また同時並行で行っているインデックス運用は、新NISAやiDeCoを活用して継続します。

- 新NISA…SP500連動投資信託

- iDeCo…楽天VTI

新NISAやiDECOなど税制上優遇されたメリットをフル活用します。

高配当株投資を支える家計管理に関する目標と戦略

ここまでは高配当株投資で資産を増やす攻めの投資目標と投資戦略を中心にまとめてみました。

ここからは高配当株投資を支える家計全体の投資目標と戦略をまとめます。

金利高に備える!住宅ローンの繰上げ返済

昨今の低金利を背景に我が家では住宅ローンの繰上げ返済には消極的でした。返済に回すぐらいなら高配当株に資金を突っ込んだほうがマシと思ったので。

しかし、住宅ローン金利はいつの間にか上昇の一途。我が家は変動型で借り入れしていたので、金利が1.25%に上昇していたことが発覚したのです。

今後の金利高に備えるには借金の早期返済が近道です。このことから、2026年には初めての住宅ローンの繰上げ返済を実施していきます。

最低でも100万円は住宅ローンを繰上げ返済する

金利上昇に備えて個人向け国債に投資する

今後金利上昇が続くことを想定して、個人向け国債への運用を重視することとします。

国債はお金のかかる子供の教育費(中学から大学にかけての学費)に充てるための資産として変動型10年を少しだけ保有中です。

変動型だけではなく固定型も駆使しながら、遊んでいる資産を有効活用して資産形成の原資としたいと思います。

遊休資産等を見直し、個人向け国債での運用を強化する

入金力を高める家計の節約を断行!

先日の記事でも書いたとおり、家計診断を目的として、我が家の決算書を作成しました。

そこで分かったことは、総資産は株高の影響で1.5倍まで増えましたが、現預金が90万円ほど減少したという事実です。

これは株高を背景に金遣いが荒くなった、というより仕方がありません。

2026年は家計管理を重視し、無駄遣いは行わないように家計をコントロールしていきます。

キャッシュフローを重視した家計管理を行うため、以下のことを実行する。

- 無駄遣いを減らす(最低50万円)

- 収入を上げる(仕事と株の両立)

- ポイ活の強化

- ふるさと納税活用など計画的な節税

家族の思い出作りを進める

先日、モーガン・ハウセル著 Art of Spending Moneyという本の中で、こんな一説に出会いました。

想像してほしい。世間で言われている通りに、お金に苦労せずに過ごす老後を心待ちにしながら、懸命に働き、貯蓄に励む生活をしていたとする。その過程で無駄にしていることが一つある ―― それは、あなたの人生だ。

ビル・パーキンス署 DIE WITH ZERO 人生が豊かになりすぎる究極のルールより

節約のし過ぎ、株や貯蓄に力を注ぎすぎて、肝心の豊かな人生を逃すようでは本末転倒です。

お金は人生を豊かにするツールであることを忘れずに、充実したお金の使い方を通して、高配当株投資を中心とした資産形成への高いモチベーションにつなげます。

実りある時間を過ごすために生きたお金の使い方を実践する

- 夏に家族と豪華旅行に行く

- 子供の教育費には糸目をつけない

- 自己投資(スキルアップのためのスクールに通う)

さらなる投資スキル向上や情報発信

マネーリテラシの向上にはゴールがありません。高配当株投資の運用スキルを向上させるための取り組みを継続していきます。

具体的には、高配当株投資の情報整理、SNSや本ブログによるアウトプットの継続、読書などなど多種多様にチャレンジしていきます。

投資スキル向上に向けた取り組みを進める

- 監視銘柄リスト完成

- ブログやSNSの継続(有料プランも検討)

- 100冊以上読書

- 株本を書きたい

まとめ|2026年は目標と戦略を持って着実な資産形成を

2026年の株式相場は、これまでの「上昇一辺倒」な局面とは異なり、多くの投資家にとって試練の年になるかもしれません。

しかし、明確な目標と戦略、そして何より暴落に強いポートフォリオがあれば、恐れることはありません。

ここまで様々な取り組みについて書いてきましたが、これらを守るために実践しなければならないことが二つあります。

ひとつは、「相場から退場しないこと」です。株式投資を続けること自体が着実な資産形成につながります。暴落局面においても相場から逃げないことです。

もうひとつは健康です。投資を継続するのは心身ともに健康であることが不可欠です。

仕事の問題、子どもの教育、親の介護などなど…投資を続けるだけでも実はスゴイことだとつくづく実感します。

来年の今日もこうして高配当株のことをブログで語れるようにする。

2026年も皆さんと一緒に高配当株投資で大儲け出来たら、と思います。

今年も拙ブログを宜しくお願いいします。

ご意見・ご感想はX(元Twitter)までお願いいたします。

Tweet to @okiraku_tohshi