【1億円達成!】高配当株投資で一生困らない資産を作る年末年始の4大ルーティン

みなさんおはようございます。高配当株投資家のうえけんです。

早いもので今年も1年が終わり。配当金という『第2の給与』はいくら積み上がりましたか?

今年は日経平均株価も5万円を突破し、個人投資家の多くが利益を上げるなど良い一年だったんじゃないかなと思います。株をやっててよかったですよね。

この私も今年の日本株高配当PFは年初来+35%を突破。資産1億円も突破し、近年まれにみる利益を上げることができています(2025年12月19日現在)。

でも、そんな余韻に浸ってばかりはいられません。

私たちに求められることは、今年の良かったことや悪かったことを振り返り、来年も爆益を目指すことにあります。

そこで今回は、私が1億円に到達するために欠かさなかった『年末年始の黄金習慣』を公開します。

この記事を読み終える頃には、あなたの来年の資産増加スピードが劇的に変わり、そして10年後の明るい未来がはっきりと見えてくるはずです。

- 年間の家計状況をチェックする

- 今年1年間の資産運用状況をチェックする

- 翌年の戦略や目標を立てる

- 10年後に達成したい長期目標を再確認する

【自己紹介】

・2012年から高配当株投資を開始

・基本買ったら売らない長期投資家

・配当金は再投資、複利が基本

・2025年秋に金融資産1億円を突破しました!

なお、高配当株投資や売買報告など定期的にX(元Twitter)にポストしています。ぜひフォローをお願いいたします。

Tweet to @okiraku_tohshi

高配当株投資で資産1億円を達成した私が「年末年始」を重視する理由

なぜ、私が年末年始にやるべきことを重視するのか?それはいくつか理由があります。

投資家にとっての「決算」である

上場企業においても決算があるとおり、個人投資家にも決算が必要です。

決算はいわば私たちの資産運用に対する成績表のようなもの。

多くの人は…

「少しだけだけど儲かったからまあいいや」

「うまくいかなかったけど嫌なことを忘れて来年から頑張ればいい」

…そんな風に「なんとなく投資」を続けがちです。

この1年間で金融資産がどれぐらい増加したか、配当金をどれだけ受け取ることができたのか―

この現状を正確に把握することがすべてのスタートです。そして、この現状把握こそ資産を爆増させる重要な最初のステップとなるのです。

感情に左右されない「静かな時間」が持てる

相場が動いている平日は、どうしても日々の株価変動に一喜一憂しがちです。

しかし、市場が休みに入る年末年始は、株価という『ノイズ』を遮断して、投資戦略や目標、自分の人生設計とじっくり向き合える絶好のチャンス。

まとまった時間を利用して戦略を練る思考こそ、相場という荒波でもブレない投資を継続できる糧になるのです。

また、株式相場の買い場はいつ来るか分かりません。

1月1日から迷いなくアクセルを踏める準備ができている人と、2月、3月になってから『さて、今年は何を買おうかな』と悩み始める人とでは、数年後に大きな資産の差となって現れます。

この一年間の反省点を踏まえ、改善点を1月1日から自分の投資法に生かすことができるーそんな姿勢が株で勝てる個人投資家の条件であると考えます。

資産1億円を達成するための「年末年始」ルーティン

それではここからは私がこれまで実践してきた年末年始のルーティンについてご紹介していきましょう。

ルーティン①:入金力を最大化させる家計チェックと資金管理の徹底

まず私が最初に実践するのは年間の家計をチェックです。

投資効率を上げるにはまず種銭(入金力)を増やすのが最短ルート。これは投資スキルに関係なく努力とやる気で実践できます。

私が家計簿のチェックで実践しているのは以下のとおりです。

収入に対してどれぐらい投資や預貯金に回しているか?

まず、年間の手取りの収入に対してどれぐらい投資や預貯金に回しているかをチェックします。

これ、冷静に振り返ってみると、「意外と投資額が少なかった…」とか「預貯金にお金を回しすぎたかな…」とか新たな発見があって面白いです。

投資や預貯金に回した金額は単純に以下の式で求められますね。

投資や預貯金に回した金額=手取り収入-支出額

最近のネット銀行なら、支出状況をCSVファイルでダウンロードもできます。

もしも計算がめんどくさいという人は、銀行の残高を比較してみることです。

投資や預貯金に回した金額=銀行の期末残高-銀行の期首残高

複数の金融機関に分散している場合は、すべての預金口座に対して計算してみましょう。

もしも、大幅に減少しているようなら大問題。投資以前に家計の問題点を探る必要があります。

ちなみに、私の収入に対する預貯金率は約22%です。

「家計の金融行動に関する世論調査」(2022年、令和4年)によると、貯蓄割合の平均は11%から13%というデータもあります。

あなたの家計はこの数字より高いですか?低いですか?ぜひチェックしてみてください。

無駄遣いや決済方法に無駄はないか?

次に実践しているのは支出の中身と決済方法です。

日々節約している私でも、過去の支出を振り返ってみると、無駄遣いの多さに呆れてしまします。

この振り返りをきっかけにサブスクの解約を行ったり、娯楽や家電などの無駄遣いを減らしてみませんか?

私も来年は50万円ほど支出を削減したいと考えています。

また、決済手段の検討も重要です。クレジットカードやQRコード決済などあなたに最適な支出方法を考えます。

とりわけ私は、三井住友VISAゴールドの支出に偏りすぎていましたが、これからは…

エポスゴールド→ANAペイ→楽天Edy→アマギフ

…というルートも多用しようと思っています(ここはポイントブログではないので詳しい説明は割愛しますが)

(応用編)家計のバランスシートを作成してみる

ここまでの記事を読んで、すべて実践しているよ!という方にチャレンジしてほしいのは家計の決算書を作ることです。

バランスシートとは、私たちが株を買うときに見るアレです。

- 賃借対照表(BS)

- 損益計算書(PL)

- キャッシュロー計算書(CF)

これを作成するとお金の流れが一発で分かります。また、家計の決算書を作成することで決算書を読む力やスキルも向上します。

我が家の場合の家計診断の特徴としては…

- 配当金を含めて約500万円ほど投資に回していた

- 流動資産>住宅ローン残高で財務盤石

- 自己資本比率は90%以上

- ROEは3%程度と低い

- 営業キャッシュフローが赤字(投資しすぎ?)

やってみると分かりますが、この作業、実は結構難易度高めです。BSとPLとCFが全然合わないことも多々あります。

それでも、やっているうちにコツがつかめてきて、1円とも狂わずに金額が合うととても気持ちが良いです。

分からないところは書籍を紐解きながら作成していくと、よりタメになります。

ぜひチャレンジしてみていただきたいです。

ルーティン②:1年間の運用成績の振り返り

家計の無理無駄が判明したあとは、その流れで年間の運用成績を振り返ります。

振り返るべきこと

- 受け取った配当金の合計額

- 株式投資に回した金額

- 運用成績

- 長期的な計画との進捗状況

年間配当金の「見える化」

私たち高配当株投資家にとって重要な指標は受取配当金です。

私の目標は「生活基盤としての配当金」や「老後の安定した生活」なので、税金を考慮した受取配当金を把握することにしています。

そして、その前の年の受取配当金と比べてどれぐらい増えたのか、目標に対する達成度はどのくらいなのかを見える化します。

私の毎年の投資目標はこれです。

受取配当金前年比+20%以上

2025年の結果は、配当受取金額235万円程度となり、前年157万円に対して+50%増と目標値を大幅に更新しました。

このように達成度を振り返り、うまくいっていればこれまでを継続する、うまくいってなければ改善点を掘り下げる、という作業を行っていきます。

株式投資に回した金額を振り返る

入金力は投資スキルと関係なく、やる気さえあれば誰でも達成できるタスクです。

年間を通じてどれぐらい追加投資したのか、日々運用を続けている中では気も回らないですし、時間がたつと忘れてしまいがちです。

後から振り返ってみると、意外と投資額が控えめであることに気づき、「トランプ関税ショック時に臆することなかった…」「もっと強気で行けばよかった」と反省材料にもなります。

ちなみに私は配当金を除く追加投資は210万円程度になりました。年間目標が230万円だったのでほぼ想定通りです。

みなさんは目標に対してどれぐらい追加資金を投じることができましたか?ぜひ評価してみてください。

運用パフォーマンスを確認する

高配当株投資も株式投資である以上、配当金だけではなく、運用パフォーマンスが重要です。

配当金が増えても含み損がそれ以上増えたら本末転倒ですからね…

まずは配当金を含めて自分の資産がどれぐらい増えたかを確認してみましょう。

運用パフォーマンスの計算式

年間の運用パフォーマンス=期末残高÷(期首残高+追加資金)-1

この算定式で求められます。

今年は何となく儲かったね…というのではなく具体的にどのくらい儲かったかを明確にしてみましょう。

運用パフォーマンスの算出でわかること

運用パフォーマンスを計算する目的はどれだけ利益を上げられただけではありません。やるべきことはインデックス運用との比較です。

高配当株投資は個別銘柄投資+アクティブ運用です。

もしも、あなたの運用成績がインデックス運用を上回る成績を上げることができなければ、わざわざ難しい投資に手を出す必要はありません。

個別銘柄なんて手を出さずにインデックスファンドだけ買っていればいいよね。

2025年の主要なインデックス指数を一覧表にまとめました。

| 指数名 | 2024年12月末時点 | 2025年12月19日時点 | 騰落率(%) |

| TOPIX | 2,784.92 | 3,391.16 | +21.77% |

| 日経平均株価 | 39,894.54 | 49,507.21 | +24.10% |

| S&P 500 | 5,986.19 | 6,834.50 | +14.17% |

| NYダウ | 43,141.42 | 48,134.89 | +11.57% |

米国株と日本株を組み入れたわが高配当株PFは2025年12月19日現在以下の通りとなっています。

| 組入状況 | 年初来パフォーマンス |

| 米国株PF | +13.73% |

| 日本株PF | +34.71% |

| 日米合計 | +28.48% |

米国株はもうちょっと頑張ってくれ、という感じですが、トータルで+28.48%とインデックス指数を上回る結果となっています。

みなさんは各インデックスをどれぐらい上回る結果となっていますか?ぜひ確認してみてください。

ルーティン③:翌年に向けた投資戦略や目標を決める

今年1年間の家計と運用成績の振り返りが完了したら、これらの反省を踏まえ、来年に向けた投資戦略や目標を決めていきます。

投資戦略は自分の手の届く範囲に限定する

投資の目標と聞くと…

・前年比で20%以上の運用成績を上げる

・株式資産を5000万円とする

といった目標を立てがちです。でも株価が上がるなんてのはその時の地合いの良し悪しで決まることが多いです。

私の場合は、自分がコントロールできる範囲に限定して目標を立てるように心がけています。

| 項目 | コントロールできないこと (無視する) | コントロールできること (注力する) |

| 株価 | 明日の株価 景気の動向、為替 | 保有銘柄の選定理由 売却ルールの徹底 |

| 配当 | 企業の増配・減配の最終決定 | 配当利回りの目標設定 入金力の確保 |

| 結果 | 短期的な資産の増減 | 長期的な投資方針の維持 支出の最適化 |

資産の増減や運用成績だけに注目すると、運やまぐれで収めた良好な運用成績によって、自身の投資を的確に評価できなくなりがちです。

結果オーライではなく、やるべきことをやれたかどうか?自分たちのコントロールできる範囲で設定した目標を達成したかで評価すべきです。

このように運に依存しない「自分の行動」に重きを置くことで確実性の高い株式投資に一歩近づくことができるはずです。

目標はできるだけ数値化する

あなたの株式投資の目標はどのようなものでしょうか?「少しでもお金持ちなりたい」「1円でも儲けたい」では、真の目標とは言えません。

数値目標とは「羅針盤」のようなもの。

自分が今どのあたりにいて、どこに向けて進んでいくのか?ゴールまであとどれぐらいなのか?

数値目標を立てることは高配当株投資においてとても重要な作業になります。

数値目標の例

- 年間追加投資を100万円とする

- 配当金を前年比で20%増やす

- ポートフォリオ全体の配当利回りを4%以上とする

など

数字は嘘をつきません。感情は揺らぎますが、数字は常にゴールまでの距離を正確に示してくれます。1億円達成とはこうした数字を積み上げた結果の『必然』なのです。

家計全体の目標や戦略を考慮する

資産形成は高配当株投資だけではありません。ここはマクロ的な視点をもって家計全体のかじ取りをどう行うかも加味するとよいと思います。

私が2026年に実践したい目標は以下のとおりです。

・今後の長期金利上昇を見込み住宅ローンは100万円ほど繰上げ償還する

・個人向け国債変動型(10年物)への投資を増やそう

・子どもNISAやNISA成長枠の資産配分を優先する

・円高進行に備えて一定金額ドルの積み立てて米国株を強化する

株式で資産形成も重要ですが、家計全体の動きも掌握して幅広い運用戦略を立てるように心がけたいですね。

ルーティン④:資産1億円へのロードマップ!長期目標の再確認と進捗管理

株式投資は人生を豊かにするツールです。なので株式投資やお金の計算ばかりして人生を消費することは本末転倒です。

まずは株式投資によって、10年後、20年後をどうしたいのか、どうなりたいのかを可視化しましょう。

10年後、20年後の長期目標の立て方

10年後、20年後の目標と聞くと構えてしまいますが、難しく考える必要はありません。自分がなりたい理想を描くだけでよいのです。

10年後、20年後の目標の例

- 10年後までに配当金を年間240万円まで増やしたい

- 10年後にはセミリタイアしたい

- 10年後までに総資産を3000万円にしたい

など

株式投資なんてどう転ぶか分からないんだから計画なんて立てても無駄だよね。

そう思うかもしれませんが、そんなことはありません。

無計画は失敗する計画と同じだという言葉があります。また、計画は計画通り進んでいないことを確認するためのものでもあります。

自分の頭で計画を立てることで現実的な未来が見えてくるのです。

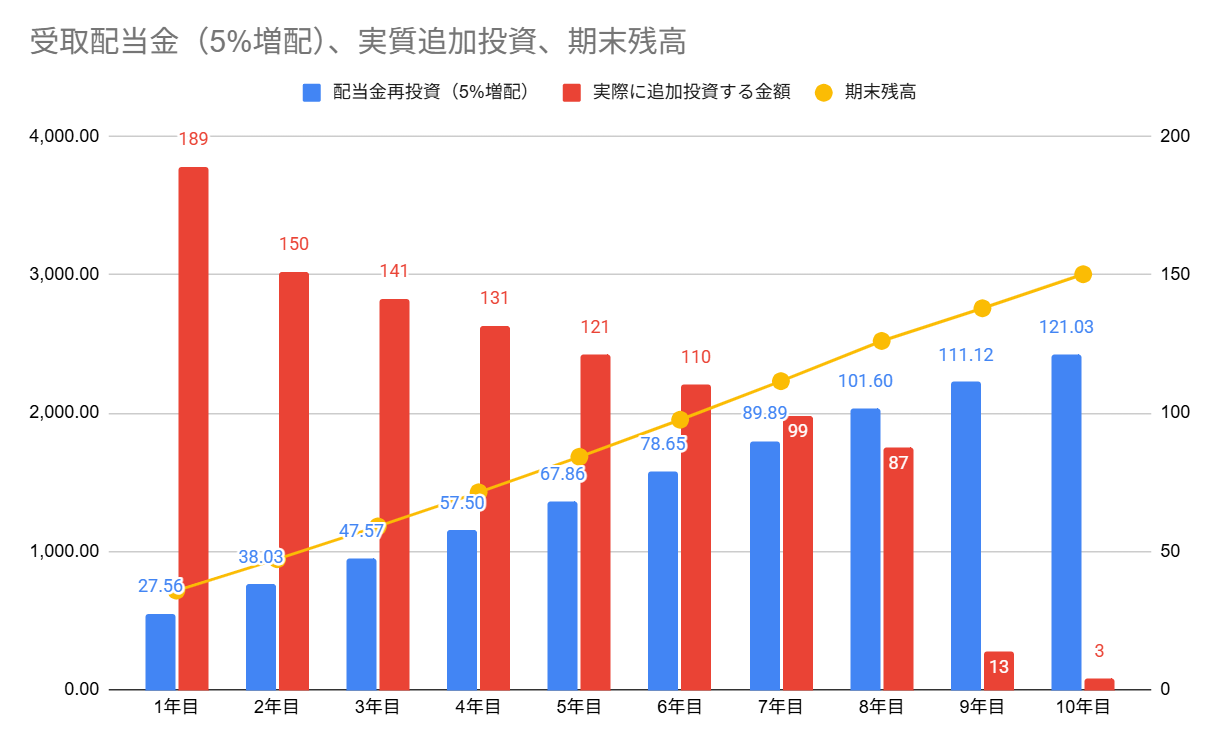

エクセルなどを活用して具体的にシミュレーションする

誰もが一日でも早く金持ちになりたいと思っているはずです。でも、高配当株投資ならマラソンのように長期的なペース配分を決めて無理なく取り組むことができます。

例えば手元に500万円あって、これを10年後に3000万円まで増やしたいとします。配当金も含めて毎月いくら追加投資すればいいでしょうか?

| 項目 | 数値 |

| 目標金額 | 3,000万円 |

| 運用期間 | 10年 |

| 想定利回り | 4.0%(年利・複利) |

| 初期投資額 | 500万円 |

| 年間必要入金額 | 約189万円 |

| 月間必要入金額 | 約15.8万円 |

試算した結果、毎年189万円、月額にして15.8万円資金を追加投入すれば達成することができます。

年間189万円も突っ込む金はないよ…

と思う方はちょっと待ってください!

実際は、配当金再投資分も含めるので、収入から投資に回す金額は想定よりも少なく済みます。

手元の計算では、10年間で1207万円、毎年120万円程度の追加で済むことになります。

さらに、この10年間に渡り、保有銘柄の配当金が毎年5%増配しつづけるとしましょう。すると10年間で1050万円、年間87万円の追加投資が必要となります。

年間189万円とすると多いなと思うかもしれませんが、年間87万円ぐらいだったら頑張れると思う人も多いのではないでしょうか。

このようにエクセルなどの表計算でシミュレーションすることで、どの程度頑張れば目標達成できるかが可視化されてくるのです。

目標との「乖離」をチェック!ペース配分を考えよう

長期目標があれば、現状の進捗と目標を比較して、翌年度の取り組み目標を容易に決めることができます。

そもそも株式投資なんて思い通りいくほうが稀。いろいろと波乱が待ち受けています。

実際に立てた予測と比べて配当金や資産増が不足していれば、翌年度は追加資金を増やしてみる。順調すぎるぐらいなら、計画を前倒ししたり、目標額を引き上げる。

場合によってはペースを緩めて自分にご褒美というのもいいかもしれませんね。

株式投資で成功するために重要なことは、長期にわたり継続することにあります。

これを体現するために、ぜひ長期計画を作成してみてください。

投資戦略や目標を忘れないためのコツ

ここまでは投資戦略や目標をどのように設定するかについてまとめてみましたが、最も重要なことはこの戦略や目標を日ごろの資産運用に生かしていくことです。

これらの戦略や目標は日を追うごとに忘れがちです。私はこれを防ぐために日ごろ持ち歩いている手帳にメモ書きし、いつでも目に触れられるように工夫しています。

それは、1日や2日間で日経平均が10%以上暴落する局面であっても…

監視銘柄の朝気配がほとんどストップ安で張り付いていたとしても…

手帳を見て自分の戦略や投資ルールを思い出し、これを乗り越えれば自分の理想や夢に一歩近づける…

そう信じて高配当株投資を続けています。

これを繰り返すうちに分かったことは、長期投資で最も難しいのは、手法の習得ではなく『継続すること』であるということです。

このように日々自分で設定したゴールを再確認することは、荒波(暴落)の中でも迷わないための灯台を確認する作業と言えます。

まとめ:10年後の自分から感謝される年末年始にしよう

投資は「技術」ではなく「習慣」の積み重ね

ここまで、私が1億円を達成するために欠かさなかった「年末年始の4大ルーティン」をお伝えしてきました。

ルーティン①:入金力を最大化させる家計管理と資金管理の徹底

ルーティン②:1年間の運用成績の振り返り

ルーティン③:翌年に向けた戦略や目標を決める

ルーティン④:資産1億円へのロードマップ!長期目標の再確認と進捗管理

高配当株投資において、最も強力な武器は「高度な分析力」ではありません。

こうした当たり前のことを、年末年始に、淡々と、かつ確実にこなせる「習慣」こそがあなたを成功に導いてくれるはずです。

「コントロールできる数字」があなたの自由を作る

10年後に3,000万円、あるいは1億円という資産を築けているかどうか?株価の値動きは誰にも予測できません。

成功のカギはあなたが「今年、自分でコントロールできる数字をどれだけ積み上げたか」にかかっています。

シミュレーションで導き出した「月々◯万円の入金」という数字は、あなたへの指令書です。

相場が荒れても、誰が何を言っても、この数字だけは守り抜く。

その覚悟こそが、将来の私たちを「一生お金に困らない生活」へと導いてくれるのです。

「思い出」というもう一つの資産も忘れずに

資産形成に勤しむことは悪いことではないです。でも、お金は幸せな人生を実現するためのツールでしかありません。

単なる「お金持ち」と、人生を豊かに生きる「投資家」の決定的な違いは、「資産(Money)」と「思い出(Asset of Memories)」のバランスにあります。

高配当株投資と同様に思い出にも「配当」があると言われます(ビル・パーキンス著 DIE WITH ZERO)。今しかできないことを犠牲にせず、人生を豊かにするためのお金の使い方を実践していきましょう。

今日は久々に戸越銀座商店街へ🚗

— うえけん@高配当株長期投資家 (@okiraku_tohshi) December 21, 2025

2ndストリートで古着を買ったり、高級食パンやおにぎりをテイクアウト🛍️

節約もいいけど家族みんなでお出かけする機会は減らしたくないですねー pic.twitter.com/VhQkD8nmDV

私が高配当株投資を選んだのは1分1秒を争うようなあくせくした投資法ではないからです。

高配当株+長期投資なら投資に手間暇もかからず、豊かな人生と両立できるはずです。

さあ、輝かしい1年のスタートを切ろう

今、この記事を読み終えたあなたは、すでに10年後の成功に向けたスタートラインに立っています。

今日ご紹介したルーティンを一つでも実践してみてください。

その小さな一歩が複利となって膨らみ、数年後、数十年後、「あの時、年末年始に本気で動いてよかった」と、未来のあなたから感謝される日が必ず来ます。

数字を味方につけ、人生を楽しみながら、一歩ずつ共に歩んでいきましょう。

あなたの来年が、素晴らしい飛躍の年になることを心から願っています!

この記事を読んで高配当株投資に興味が湧いたという方はこちらのページも参考にしてください。

なお、ご意見・ご感想はX(元Twitter)までお願いいたします。

Tweet to @okiraku_tohshi