なぜ私がインデックス運用ではなく高配当株を買うのか?その理由をまとめてみた

みなさんおはようございます。高配当株投資家のうえけんです。

今日は、なぜ私がインデックス運用ではなく高配当株をメインに運用するのかという理由についてまとめてみます。

そもそもこんな話をしようとするとインデックス投資家のみなさんはこのように言うでしょう。

え?まだ個別銘柄なんて買ってるの?

オルカンかSP500連動インデックス1本でいいじゃん!

確かにインデックス運用は堅実に資産形成を行うことができます。

でも、インデックス運用だって万能ではありません。特に、「老後」「自分年金」という観点から言うと、高配当ポートフォリオを組む方がより安定した生活を送れるのではないかと思うわけです。

なぜそう言えるのか?

その理由は、インデックス投資の出口戦略に矛盾や限界を感じているからです。

今日は、2011年から高配当株だけで生き抜いてきたこの私が、なぜインデックス運用ではなく高配当株をメインの運用にこだわるのか、についてまとめてみます。

(自己紹介)

2011年から高配当株を開始。

ブリクジット、チャイナショック、コロナショックなど多くの暴落を高配当株投資で乗り越えてきた個人投資家です。

買った銘柄は基本放置。長期投資で資産形成を実践中です。

インデックス運用か、高配当株運用か、どちらが優れているのか―

このようなセコイ議論ではなく、どうすれば、安心した老後に備えることができるのか?そんな大きな視点でお読みいただけると嬉しいです。

なお、ご意見・ご感想はX(元Twitter)までお願いいたします。

Tweet to @okiraku_tohshi

- インデックスの出口戦略に感じる矛盾

- 高配当株投資にこだわる理由

- 私が考える老後の投資戦略

なお、本ブログでは、高配当株投資の監視銘柄についてもご紹介しています。

また、わが高配当PFの運用成績はこちらです。

インデックス運用に思うこと

揺るがないインデックス運用の効率性

冒頭に申し上げておきますけど、私はインデックス運用を否定しているわけではありません。

インデックス運用は、専門的な知識は不要、貯金感覚でお金が貯まりますし、手軽に始められる資産形成として最適な投資手法だと考えます。

バンガード・グループの創業者であるジョン・C・ボーグル「インデックス投資は勝者のゲーム~株式市場から利益を得る常識的方法」によれば、インデックスに勝てるアクティブ運用ファンドはわずか10%であるといいます。

このことは他にも数多くの文献でも取り上げられていて、インデックスに勝てるアクティブ投信は数少ないと言われています。

実際に私もiDECOでは楽天VTIを購入していますし、新NISAの積立枠でもSP500連動投信かオルカンを買う予定でいます。

また、私の知り合いから資産形成をしたいと相談をされたら、まずは堅実なインデックス運用をおススメすることでしょう。

インデックス投資はそれだけ信頼できる堅実な投資手法であることに異論はありません。

インデックス運用にチャレンジした経験も

今は高配当株ばかりを購入している私ですが、実は2016年から2020年1月までの約4年間、インデックス運用にチャレンジした経験があります。

当時はオルカンなんてものがなかったので、株式と債券を国内と国外に分けた5つのアセットの投信を毎月合計5万円定額積み立てる、と言ったものです。

運用の結果、大儲けとまでは行きませんが、堅実な成果をあげることができました。

| アセット | 4年リターン | 年利 |

| 外国株式 | 33.62% | 10.14% |

| 外国債券 | 8.78% | 2.84% |

| 国内株式 | 21.02% | 6.57% |

| 新興国株式 | 25.54% | 7.88% |

| 国内債券 | 0.39% | 0.13% |

| 合計 | 22.47% | 6.99% |

結果は全てのアセット合計で22.47%、年利換算で約7%だったのでインデックス運用としては十分な成績と言えます。

2023年のマーケットでは株高+円安が進行していますから、現在、外国株や外国債券で運用している人から見ると、もっと儲かってもいいのに、と物足りなく感じるかもしれません。

その後、2020年1月に全て売却したのですが、翌月2月以降にコロナショックで株価は暴落局面に入りました。

その当時は、ただ「ラッキーだったなー」と思うに止まりましたが、今思えば、この複雑な思いがインデックス運用の出口戦略に対する疑念につながっていくのです。

インデックス投資~理論と実践は別なのか?

このような資産形成としてのインデックス運用はとても優秀であることは数多くの文献でも証明されているところです。

しかしながら、著名なインデックス投資家がインデックス運用だけに集中投資してきたか?というと、実はそうではないというのが実態のようです。

インデックス運用を勧めるウォーレン・バフェットや長期投資・配当投資のジェレミー・シーゲルは言わずもがな個別銘柄での投資手法を実践・推奨している人物です。

また、インデックス運用の名作敗者のゲームを記したチャールズ・エルスはバークシャーハサウェイの株を買って運用していました。

ウォール街のランダム・ウォーカーでインデックスファンドへの投資が一番であると主張したバートン・マルキールも中国株に投資していたらしいです。

前述したジョン・C・ボーグルだって、その息子が高額な手数料を要する運用会社に就職しただけでも驚きですが、ボーグル自身もその高額なファンドに投資していたといいます。

このように考えると、みんなインデックス運用が一番だよね、と言いながらも、

・インデックス運用を補完するアセットに投資したり

・暇つぶしに他の投資スタイルで運用したり

つまり、「理論」と「実践」は別物と捉えているのでしょう。

インデックス運用であなたが信奉・尊敬している株クラも、ひょっとしたらあなたの知らないところで、

小型成長株やレバナスのような長期投資には適さない商品に手を出しているかもしれません。

「老後」という視点でのインデックス運用の疑問

インデックス運用本の問題点

このような堅実な資産形成ができるインデックス運用、資産形成期の運用方法に関する書籍は多いのですが、インデックス運用のやめ方まで詳しく解説する本は意外と少ないのが実態です。

例えば、山崎元氏も数多く書籍を出していますが、インデックスファンドを切り崩す方法としては「必要になったら投信を解約する」という程度です。

また、ニック・マジューリの名著 JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則 においても「ゆっくりと売却することが大事」と書かれているのみです。

いよいよ会社もリタイアして老後の生活が始まる、会社を早期退職してサイドFIREする…いったん実現してしまえば、もう後戻りすることはできません。

そんな人生のターニングポイントにおいて、インデックスファンドを切り崩すタイミングは「必要となったら売ればよい」「ゆっくりと切り崩すとよい」などどあいまいにアドバイスされたところで

本当に大丈夫?

と不安でしかありませんよね。

いや、全然疑わしくないね、と思ったあなたは、きちんと老後のシミュレーションができている人か、SNSの情報を何も考えずに単に鵜呑みにしている人かどちらかでしょう。

リンダ・グラッドソンら著 LIFE SHIFTに記されているとおり、人生100年時代を迎えます。

リタイア後も起業・副業、リスキリング、ボランティアなどマルチステージ化する中では、それ相応の生活費も必要になることが見込まれます。

なのに、先ほどのアドバイスに従って必要となった金額の分だけ資産を切り崩すのでは、不安ばかりが募り、長生きは単なるリスクでしかなくなるのではないでしょうか。

インデックスは上昇するから大丈夫なのか?

世界の経済成長を得るのがインデックス投資。だから大丈夫、と楽観する人も多いかもしれません。

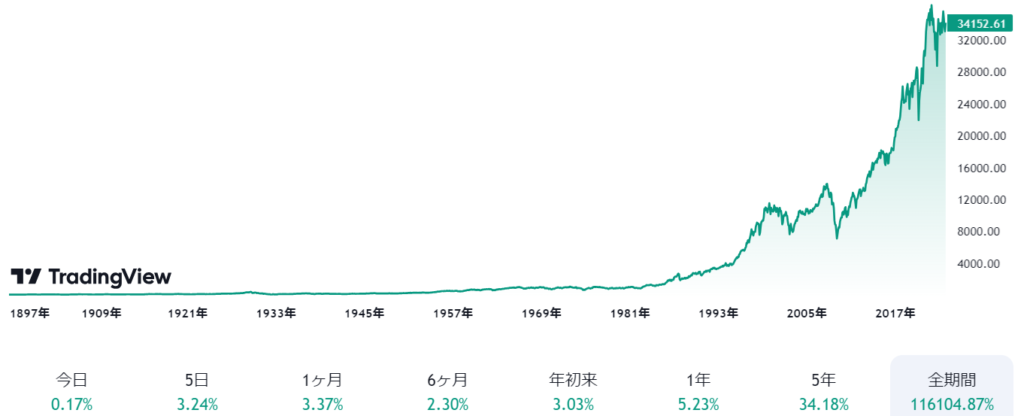

例えば、こちらのチャートはNYダウの長期チャートです。

もしもあなたが、1896年7月1日に23ドルのNYダウに投資していた場合、2023年10月は34,157ドルになっています。

つまり1500倍以上になっている計算になります。

む、やっぱ先進国株インデックスだけ握っておけば最強じゃん!

って思った人はちょっと待った!です。

それは、以下の視点で考えたときに、インデックス運用に死角があると思うのです。

人生は有限であること

あなたは株価チャートを選べない

もしも、あなたが1897年生まれで今日まで生き続けることができたなら、1500倍以上の利益を上げられたかもしれません。

でも、残念ながら人の人生は有限なのです。

人生100年と言われながらも、資産形成によって増やした資産を切り崩すのは20年から30年といったところです。

その20年、30年が相場の最悪の時期である可能性があったらどうしますか?

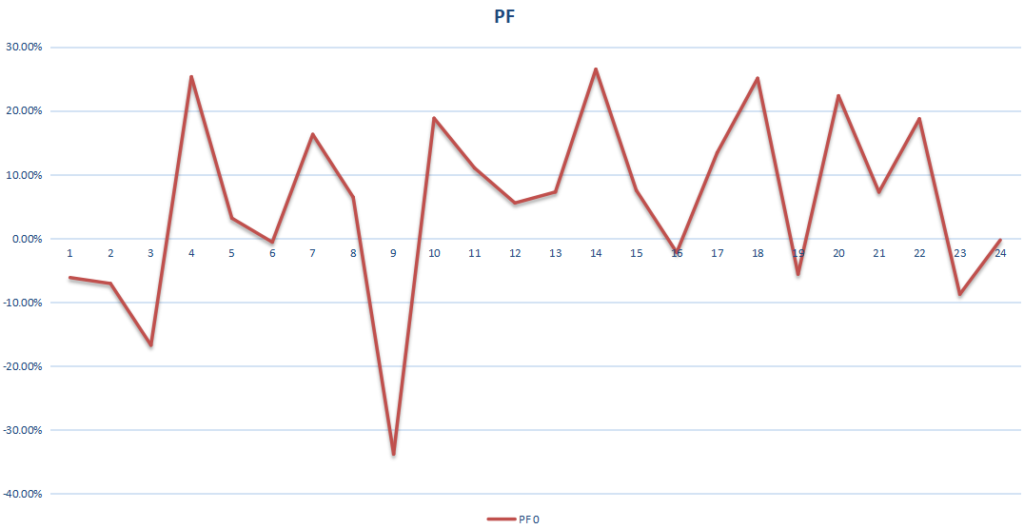

こちらのチャートは、1999年から2023年までのNYダウチャートの対前年比運用成績です。年足ベースで最大30%のマイナス、最大20%程度の上昇となっています。

特に2000年から10年間はITバブルがはじけたり、リーマンショックによって一時は直近高値から60%程度株価が下落した月もありました。

このような最悪のタイミングとあなたのリタイアのタイミングが一致した時、単に「運が悪かったね」と割り切れる自分の姿が想像できますでしょうか。

マーケットは私たちのリタイアを祝福してくれるとは限らない、そう胸に刻み込むべきです。

4%ルールは机上の空論?

このような最悪の期にリタイアするタイミングは決して架空の話ではありません。

寺澤伸洋著「FIREした人は本当に幸せなのか」ではリタイアした3か月後の2022年1月に米国株の下落に巻き込まれ、わずか2か月のうちに2500万円の資産を失った、と言います。

そこでは、資産を失うことによる恐怖と急落局面における4%ルール※を守ることの難しさがつづられています。

4%ルールとは…

生活費など年間支出25年間分の資産を貯めることができれば、資産の4%を切り崩しても半永久的に資産がなくなることなく生活できるとされる。1998年に米トリニティ大学のグループによって発表された。

クリスティー・シェン著 FIRE 最強の早期リタイア術 より引用

もしも、資産形成の段階で暴落局面に直面したらそれはお金持ちになるチャンス。相場の状況に関わらず定期的に積立てが行えるインデックス運用の強みを生かすことが可能です。

でも、株式相場は100年に一度の危機が度々起こる場所です。

インデックス運用の切り崩しを開始した後は、追加投資もできず、ただただボラの高い相場に身をゆだね、資産が減っていく中、生活費を切り崩していくしか方法はないのです。

ニック・マジューリの名著 JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則においても、

・インデックス投資でさえ結局最後は「運」であり、その結果は「神のみぞ知る」

・資産形成が終了し、切り崩しを始める最初の10年間の相場が全てを左右する

…としています。

ここまで数十年間苦労して積み立ててきた資産が、いわゆるミスターマーケットの仕業により目減りすることになるのです。

私が実際にインデックス投資の終了を早めに終わらせることになり、コロナショックを避けることができたのも運が良かったからです。

日々明るいリタイア後を夢見て、せっせと節約に励んで継続してきたインデックスファンドへの積立投資。

こうして長期に渡って積み重ねてきた努力が「運による」だけで泡と消えることがあるという事実をインデックス投資家は受け入れなければいけないのです。

切り崩しシミュレーションを試してみる

必要な資金を切り崩して大丈夫なのか?

先ほど記述したとおり、お金が必要になったら切り崩すというのがインデックス投資の出口ならば、4%ルールにならって必要な金額を切り崩したらどうなるのか気になるところです。

インデックス投資の出口戦略としては、カンチュンド氏の良書 つみたて投資の終わり方 100年生きても大丈夫!に詳細な記載があります。

この本はとても良書なので個人投資家全員が読む価値があります。特に、株価変動に合わせて投信と現金のバランスを考慮した切り崩す方法が明瞭で役に立ちます。

同書には、一定資金を切り崩す「定額法」と資産の割合に合わせて切り崩す「定率法」の2種類が紹介されています。

必要な時に必要な額を定額で切り崩す

→定額法な考え方

資産に対する一定割合で必要な額を切り崩す(4%ルールの考え方)

→定率法の考え方

どちらの手法が資産推移にどう影響してくるのかシミュレーションしてみました。

シミュレーションの条件

- 1999年にリタイア、2000年からFIRE開始

- 月額生活費は20万円(年間240万円)

- 資産は25年分の6000万円

- 内訳は投信3000万円、現金3000万円

- NYダウと連動した投信保有を仮定

- 年末残高に対して生活費を切り崩す

- 年末に株と現金が同額になるようにリバランスする

リバランスの考え方が複雑なので整理しておきます。図にするとこんな感じになります。

- 株、現金それぞれ3000万円

- 株価変動で3000万円から3100万円に増加(現金は3000万円のまま)

- 年末に240万円切り崩す(それぞれ120万円ずつ)

- 株も現金も同額にリバランスして、株・現金ともに2930万円に調整

これを定額で切り崩していく方法と定率で切り崩す方法と、資産の変化はどう推移するのでしょうか。

定額法の場合は資産が大きく目減りする

まず最初に定額法です。

この場合は必要な資金を一定額切り崩す前提ですので、生活資金として毎年240万円を切り崩すことになります。

こちらの折れ線グラフが総資産の推移です。

どうでしょうか、資産は思わぬ急降下といった状況です。

まず、あなたはリタイアしてわずか3年後の2003年に、3000万円の株資産が3分の2(2100万円)になってしまいます。

その後、株価は上昇しますが、2023年に株資産は1000万円を切ることになります。

60歳でリタイアした場合、83歳で総資産は1871万円になる計算となります。人生100年時代と言われますが、このときのあなたの心境はどうでしょうか。

私だったら、毎年年齢を重ねるごとに目減りする財産を見つめながら不安とため息に包まれることでしょう。

1800万円もあれば十分でしょ、と思うかもしれません。でも、過去の推移を見ると、2000年以降の3年間と2008年から2009年にかけて、資産が3分の2になる相場も訪れています。

これ以外にも生活費で大きな出費が必要となる場面もあるでしょう。○○ショックが来たら…と考えるとちょっと恐ろしいです。

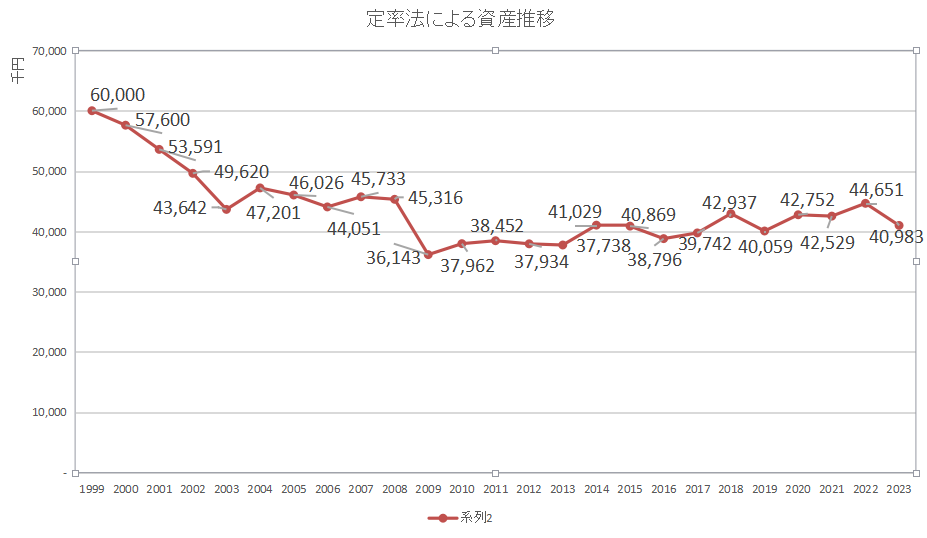

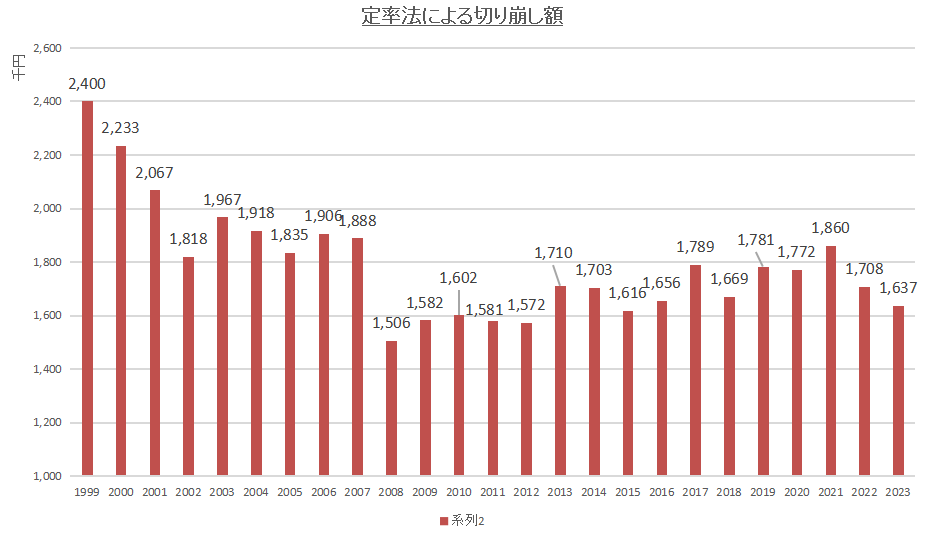

定率法は必要な資金を切り崩せない

次に定率法をシミュレーションしていきましょう。

定率法は、定額法と違い、年末の資産残高にあわせて一定の割合で資産を切り崩していく方法です。

カンチュンド氏の本は、3%の切り崩しが前提となっていますが、ここはFIREの4%ルールに従ってシミュレーションしていきます。

グラフにするとこんな感じです。

株価の上下にあわせて切り崩し額が決まってきますので総資産は安定しています。2008年以降、2023年にかけて資産も少しづつ増加していきます。

これなら心理的にも老後は安心して暮らすことができそうです。

ただし、生活費は240万円を前提としていたものの、それは最初の1年目だけ。2年目以降の切り崩し額は目減りしていく点は注目です。

2008年には150万円まで切り崩し額が減少しています。

つまり、あなたは株価下落にあわせて生活スタイルもダウンサイジングする必要があるということなのです。

果たしてこれでゆとりのある老後と言えるでしょうか。

インデックス運用の最大の矛盾

ここまで読んでいただければ、インデックス投資だけで安心!などと過度な期待は禁物であることが分かります。

私が感じる矛盾点としてはインデックス運用を始める際の投資方針(入口の部分)と出口戦略の部分が全く一致しない点にあります。

例えば、インデックス投資本で一番分かりやすいNight Walker氏の世界一ラクなお金の増やし方によると、インデックス投資のメリットは以下のとおりとされています。

インデックス投資のメリット

- 資本主義の原理に従って経済成長に投資する

- 市場全体丸ごとを買うことでリスクを下げる

- ドルコスト平均法でリスクを分散する

- 複利の効果を最大化するために長期投資を行う

これがインデックス運用のあるべき姿です。でも、インデックス運用の出口戦略では…

・資産を切り崩す時の株価でリターンが決まる

・その株価はランダムウォークで投資家の思惑や感情や恐怖で決定されるものである

・結果、必ずしも必要な金額を切り崩せるとは限らない

・そして、資産の減少が生活に不安や恐怖を与え、生活の質を落とす可能性もある

そう、入口と出口では考え方が全く真逆なんです。

つまり、インデックス運用の出口戦略では、そのときの株価に翻弄され、時には不安や恐怖を煽られ、最終的にはあなたの生活レベルまで決められてしまうのです。

そこで高配当株投資の出番

私が高配当株投資をメインに運用しているのはここまで述べてきたようなインデックス投資に対する疑念があるためです。

そもそも、投資とは企業が経済活動によって生み出した利益がリターンとなって投資家に還元されるものであり、これが株式投資はプラスサムだと言われる所以(ゆえん)です。

投資家の心理状態や相場環境によって切り崩し額が変動するインデックス運用より、安定的に配当金を受け取る方が本来の投資に近いイメージです。

それなら、出口戦略時に株価に左右されるインデックス投資よりは、原本を減らさずに配当金を生活費の原資にできる高配当株投資の方が優れていると言えるのではないでしょうか。

ブリグジットが起きようが、中国ショックが起きようが、コロナショックが起きようが、

株価は大きく下げる銘柄はたくさん出現するでしょうけど、配当金を減らさない銘柄もたくさん存在します。高配当株投資とはそんな銘柄を探す旅と言い換えてもよいです。

そんな会社だけを選んで投資なんかできるものかー

という考え方がインデックス運用の基本的な考え方ですが、私はそうは思いません。ここから先は銘柄選別の話になりますから別に譲りますが、

- 高配当

- 安定配当

- 株主重視

これらを長期に渡り実践している銘柄に投資することで、安定配当を受けられる最強のポートフォリオを組むことは可能だと確信しています。

その方法は極めてシンプルで誰にでも簡単に実践可能です。よろしければこちらの投資法をお読みください。

なお、蛇足ですが、バートン・マルキールとチャールズ・エリスの共著 投資の大原則 人生を豊かにするためのヒント では、高齢者には配当収入も魅力的な原資となりうる、として配当株投資の意義も認めている表記もあります。

結局、老後の投資戦略はどうしたらよいのか

インデックス投資であろうと、高配当株投資であろうと、手法はともかく最終目的は老後のゆとりのある生活であることは共通の課題です。

それなら結局どのような投資戦略を取ることがベストなのか?

私は以下の3点に集約されると思います。

老後の投資戦略

- 合理的な投資法を実践する

- 固定観念にとらわれず自分にあったアセットを考える

- 社会保障制度と上手に組み合わせる

合理的な投資法を実践する

モーガン・ハウセルの良書 The psychology of Money 一生お金に困らない「富」のマインドセット によれば「冷徹な数理的思考よりもおおまかな合理的思考のほうがうまくいく」としています。

人と逆のことをしないと勝てないのが株式相場と言われますが、投資家自身にとって一番やりやすい抵抗のない投資スタイルを取ることがベストです。

それは、株式市場に長く居続けることが株で勝つためのコツだからです。

固定観念にとらわれずに投資法を考える

これまで述べてきたインデックス投資の限界を踏まえつつ、何に投資するのかベストなのか?偏見を持つことなく考えることも投資戦略の一つだです。

ひふみ投信の藤野英人氏によれば、新NISAの開始を受けた発言で、最近の富裕層向けのファンドでは相関性の少ない株式や債券の割合を減らし、オルタナティブ投資(不動産やインフラなど)への割合を増やしているとのことです(ReHacQ【後藤達也vs運用1兆円投資家】プロが考える新時代の「分散投資」とは?【新NISA丸わかり】)。

また、かつてインデックス投資が一般的ではなかった時代からその有用性を主張してきた北村慶氏も、その著書 金融のプロが実はやっている 最もシンプルで賢い投資の結論 の中で、不動産や金などへの投資も一考と述べています。

・おいらはインデックス一本!

・高配当株があれば十分!

などと頑なになっては思考停止です。今後の金融商品の動向を柔軟にとらえていくリテラシーも必要となるでしょう。

社会保障制度と上手に組み合わせる

年金保険との上手に組み合わせることで安心した老後も確保することが可能です。

例えば、年金を受取る年齢を65歳からではなく70歳にすると、受け取れる年金額は約40%増額、75歳まで繰り下げると、受け取れる年金額は80%増額になります(横浜銀行ホームページより引用)。

年収500万円で40年間就業、夫婦2人なら65歳以降年金は22万円程度と言われます。

年金受給年齢を70歳に繰り下げれば約30万円/月、75歳まで繰り下げれば約40万円/月の年金を受け取ることはできます。

これだけあれば夫婦二人で退職しても十分に余裕をもった生活を送れることでしょう。

こうしていつ死ぬか分からない人生の最後は、半永久的にもらえる年金保険(今後改悪される場合もありますが)を活用することで、配当金やインデックス運用の切り崩しによる長生きリスクを回避することができます。表にするとこんな感じです。

・高配当株の配当金やインデックス運用切り崩しを生活費に充てる期限を定めておく

・リタイア後も投資脳が現役なときは高配当株の運用を続けていく

・年金受給はできるだけ後ろ倒しにし、年金の増額を目指す

・70歳から75歳の間を移行期間としてゆっくりと現金化していく

・最後はいくら長生きしてもノーリスクになるように年金受給だけでも生きて行けるようにする

このような投資戦略とすることで安心した老後を送ることが可能になると考えます。

最後に

ということで今日は、インデックス運用の限界となぜ私が高配当株投資をメインで運用するのかについてまとめてみました。

いろいろ書いてきましたが、一番重要なのは、こうした私が書いた記事を含めてうのみにせず、自分なりにエクセルを叩いてシミュレーションしてみることだと思います。

自分の手を動かすことで何かが見えてくるはずです。

私は最後まで高配当株投資を継続すると同時に、こうした思考をブログ上でアウトプットしていくつもりです。

今回の記事があなたの資産形成のヒントになると幸いです。

感想はこちらのX(元Twitter)までお願いいたします。

Tweet to @okiraku_tohshi***

今日ご紹介した本のリストです。

それではまた不定期のコラムでお会いしましょう。