【高配当株投資】保有株が次々に増配を発表!我が高配当銘柄の決算発表をまとめてみました(前編)

決算発表が早くもピークに

今年は10連休の影響もあり、GW直前の週は多くの上場企業で決算発表があいつぎました。

ワタシは将来の「じぶん年金」を確保するために、日本株の高配当銘柄を中心に株式投資を続けています。

その保有株ですが、今年はとにかく増配ラッシュ。順調な我が日本株高配当投資の決算発表をまとめてみることとしました!

なお、後編はこちらの記事をご覧ください。

わがポートフォリオ概況

2019年3月31日現在の我が保有銘柄は上記表のとおりです。表が細かいのでクリックして拡大してみてください。

ポイントはとにかく高配当投資、そして、その配当金を継続して受け取れることを重視して銘柄選択しています。

売買ルールなどがありますので、高配当投資を検討している方は参考にしてみてください。

保有株の決算概要

では、我がポートフォリオの決算発表についてまとめていきたいと思います。

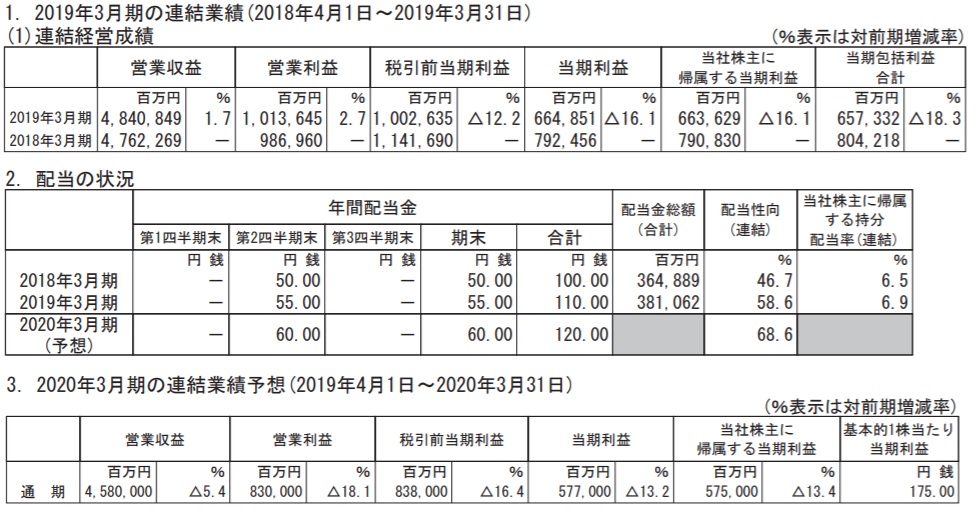

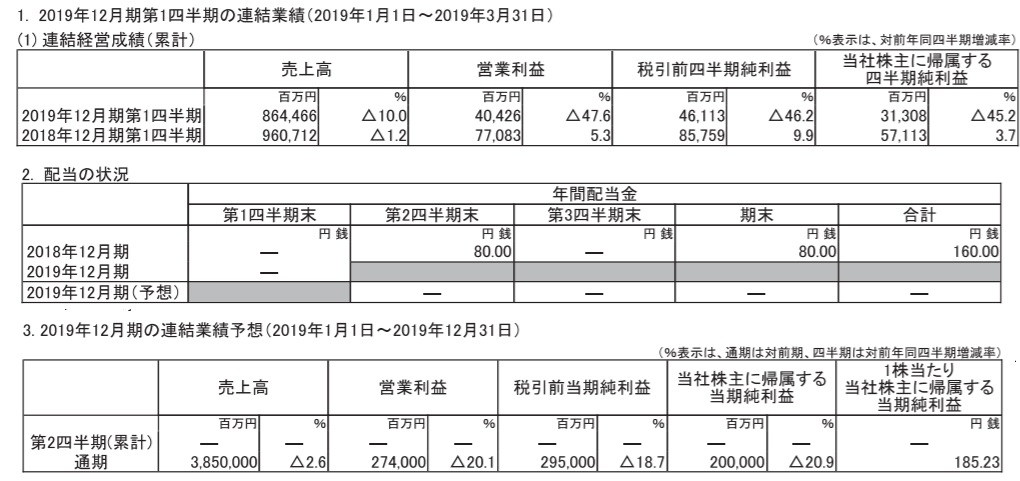

NTTドコモ(9437)

ドコモの本決算が発表。2019年3月期は増収減益でした。ドコモをはじめとした3大キャリアは国からもスマホ料金の内容見直しを迫られるなど、厳しい業績が続くことが予想されます。

もしも、ワタシが成長株投資をするなら、ドコモを購入することはありません。

ただ、今年も増配(110円→120円)で、取得額に対する配当利回りは9%超となりました。高配当投資という点では優れた銘柄だと思っており、保有は継続です。

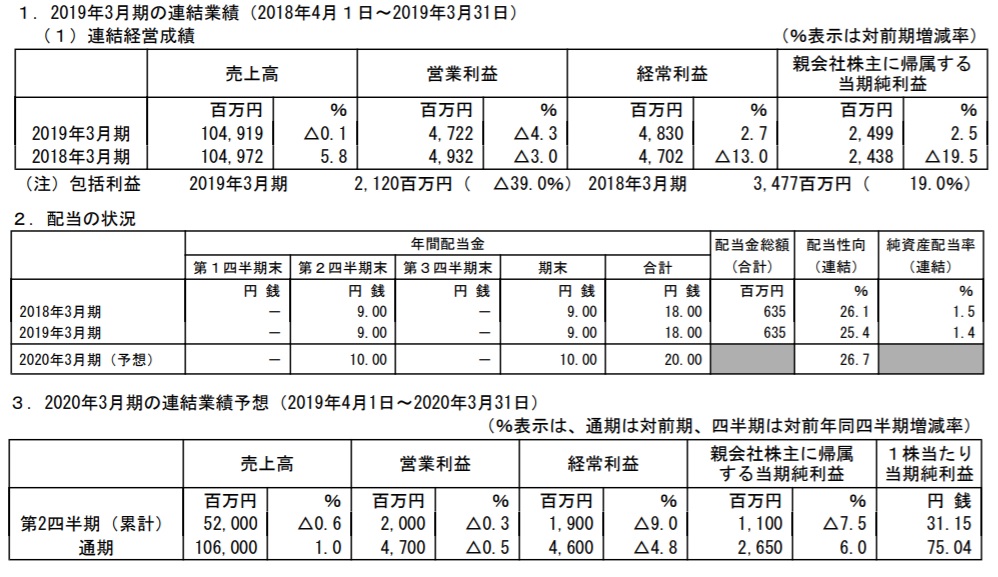

アルプス物流(9055)

2019年3月期は減収増益となりました。電子部品、スマホ関連等が減速気味、これに加え、燃料費と人件費が収益圧迫と業績面でも厳しい状態が続いています。

2020年は増収増益の見込み。配当金も18円から20円に増配。取得価格に対する配当利回りは5.17%となっています。

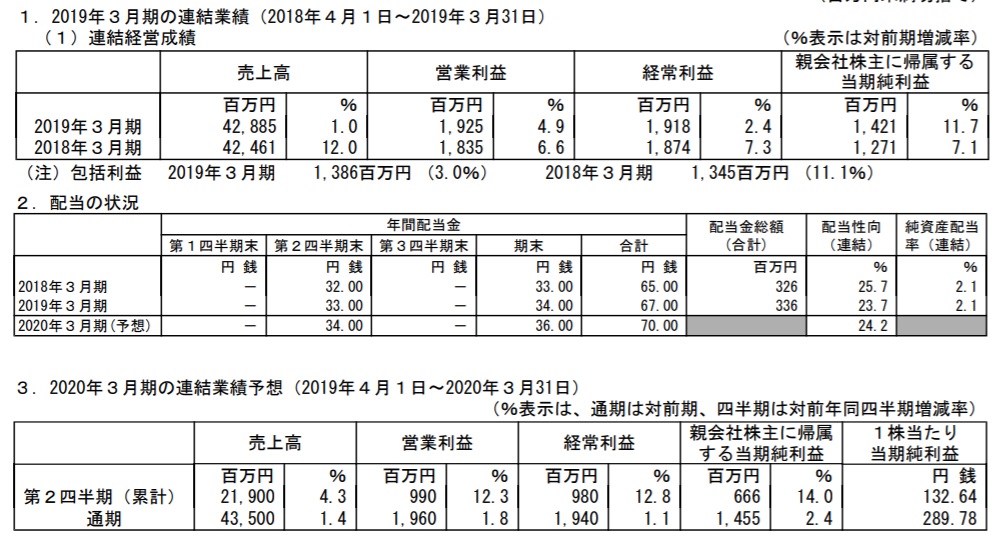

SPK(7466)

日本株の中で、連続増配継続中のまれな銘柄であるSPK。低PERで割安ですし、あまりネットでも見ないのはなぜ?と不思議になってしまいます。

2019年3月は増収増益、来期も連続最高益を見込みます。

何と言っても魅力は高配当銘柄でありながら配当性向は24%と低い点。取得価格に対する配当利回りは5.1%。今後の連続増配にも期待したいです。

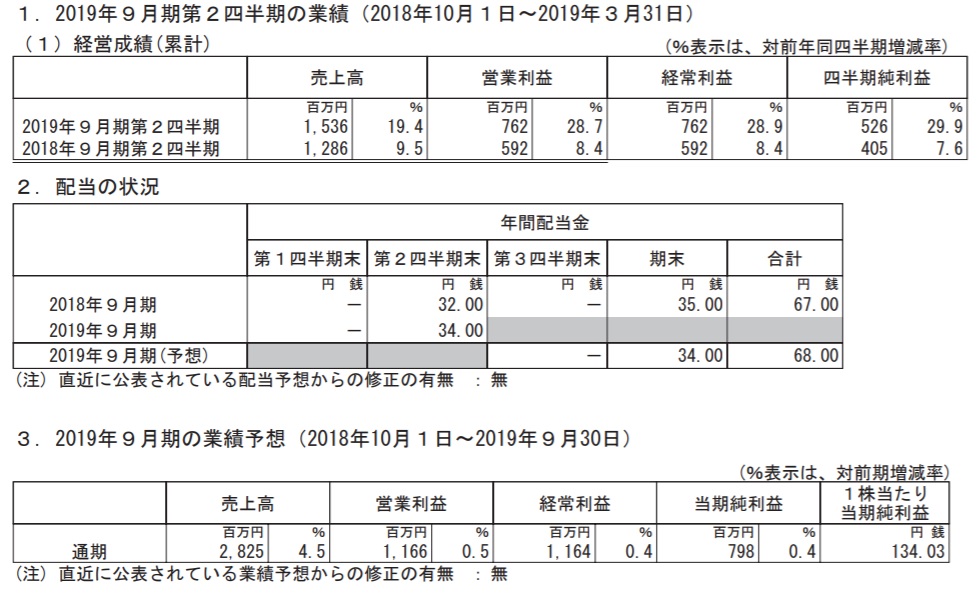

日本エス・エイチ・エル(4327)

日本エス・エイチ・エルの中間決算は大幅増収増益で業績面では好調です。2019年9月本決算までにはさらに上振れも期待できるのではないでしょうか。

取得価格に対する配当利回りは4.5%で、かつ、業績拡大による株価上昇も見込めれば、配当金+含み益で二度オイシイ状態が期待できると思います。

JT(2914)

一時は6%を超える配当利回りを記録したJT。株価の下落要因はたばこに対する世間の逆風懸念でしたが、2019年12月1Qは減収ながらも大幅増益で結果は良好でした。

決算はこれからちゃんと読みこむ予定ですが、この水準で業績面で安定していれば、さらに買い増しを進めてもよいのではないか、と検討中です。

キヤノン(7751)

2019年12月1Qは大幅減収減益でとても悪い内容でした。今回の発表を受けて、2019年12月期の通期見通しを下方修正しています。

デジカメ・プリンタ・複合機などが頭打ち、中国や新興国などで売り上げが鈍化したことがその理由。

業績面ではとても見通しがとても暗いです。では、キヤノンを売却するかというとそうではありません。

長期投資の神髄は単に業績面で判断するのではなく、その企業に対する信頼にあります。

キヤノンは現在、メディカルなどの新規分野の開拓やデジカメなどの成長領域の見直しなどを図っている過程にあります。

配当利回りは現在の株価でも5%を超える水準で、減配とならない限りは保有継続を予定しています。

NECキャピタルソリューション(8793)

NECキャピタルソリューションの2019年3月期は減収減益となりました。ただし、配当金は50円→55円へ増配。

さらに2020年3月期は60円に増配することとなり、これで取得価格に対する配当利回りは5.5%となりました。業績も横ばいながら増収増益を維持。配当性向も低いので安心して保有継続できそうです。

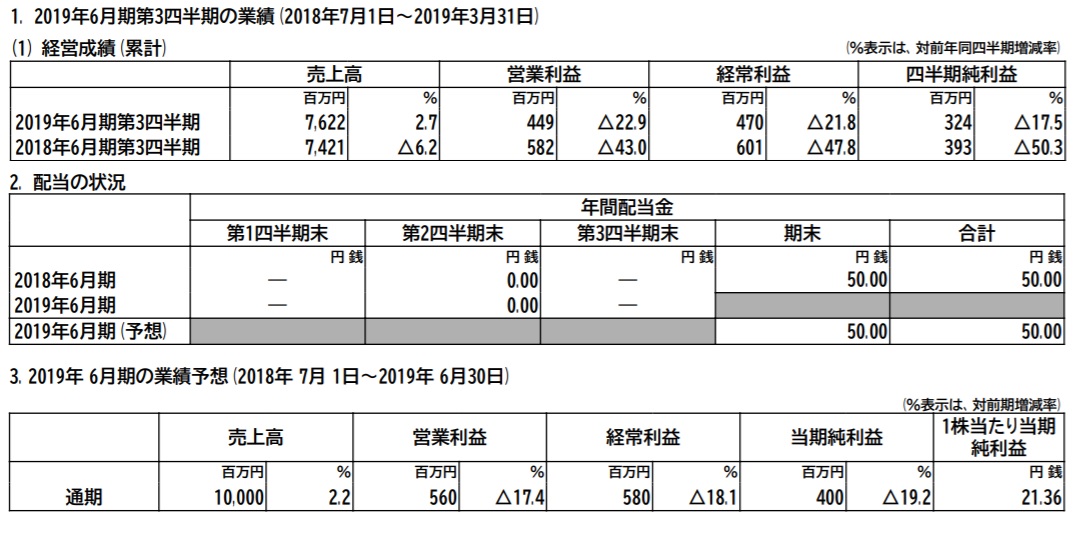

ウェルネット(2428)

ウェルネットの2019年6月期の3Qは増収減益でとても悪いものでした。

コンビニ決済など事業面では現在のトレンドで悪くないと思うのですが、なかなか陽の目を見ないですねえ。それだけ競争が厳しい業界と言えるのかもしれません。

今回の3Q発表にあわせて、非開示だった通期見通しもはっきりしました。EPSは21.36円で配当金50円を大きく下回っているのが懸念材料(毎年のことですが)。

今後もこの配当金を維持できるのか、見届けていきたいと思います。

最後に

ということでわが保有銘柄の決算発表についてまとめてみました。

これでも保有株の半分しか発表されていないので、来月も後半戦をブログで更新する予定です。

全体的には、増配してくれる銘柄がとても多くて安心しました(一部あぶないのもありましたが)。同時に、ワタシの投資基準も有効に機能しているな、と実感した次第です。

また、取得価格を基準に配当利回りを考えると5%を軽々と超えている銘柄が結構あるんですよね。

やはり株式投資は、早く始めるのが成功への道筋

そう言って差し支えないのではないでしょうか。

あんたの場合、テングになるとそこが天井だから下がらなければいいけど…

むむむっ…(当たってるだけに何にも言えない)

それではまた~