【検証】高配当株選びで営業利益率は有効なのか?過去5年間のデータで検証してみた

こんにちは高配当株投資家うえけんです。いつも高配当株投資についてつぶやいています。

よろしければこちらのフォローもお願いいたします。

Tweet to @okiraku_tohshi

さて、今日のテーマは高配当株選びに売上高営業利益率(以下、営業利益率で統一します)を考慮する必要があるのか?についてまとめていきます。

こんな風に書くと…

営業利益率が高いほうがいい会社に決まってるじゃないか

営業利益率を見るのはムダって言いたいわけ?

いえいえ、そんな風に言っているわけではありません。

よくネットや書籍では営業利益率10%以上を条件として銘柄選びする場面も多々見られますが、私が言いたいことは…

営業利益率を気にするあまり、良い高配当銘柄を見逃してませんか?

ということです。

ちなみに私は、高配当株選びの際に営業利益率はまったく気にしていません。

そして、営業利益率はおろか、ROEやPERなどの株価指標を気にしないポートフォリオで、2023年10月末現在の日本株高配当ポートフォリオの運用成績は+26.61%です(日経平均株価は+18.2%、TOPIXは+19.1%)。

今日は、2011年から高配当株で生き抜いてきたこの私が、なぜ営業利益率を気にしないのか、についてまとめてみます。

(自己紹介)

2011年から高配当株を開始。

ブリクジット、チャイナショック、コロナショックなど多くの暴落を高配当株投資で乗り越えてきた個人投資家です。

買った銘柄は基本放置。長期投資で資産形成を実践中です。

あなたの高配当株選びの気づきになると嬉しいです。

なお、ご意見・ご感想はX(元Twitter)までお願いいたします。

Tweet to @okiraku_tohshiそもそも営業利益率とは何か?

そもそも営業利益率とは何か?もうすでにご存じの方も多いと思いますが、一応おさらいしておきましょう。

営業利益率=営業利益÷売上高

営業利益=売上高-売上原価-販売管理費

で求められます。

| 売上原価 | 売れた商品の仕入れや製造にかかった費用 |

| 販売管理費 | 商品やサービスの販売に関連する費用や一般管理業務で必要な経費 |

営業利益率が高い企業とは、一般的に収益性が高く、事業に強みを持っていると言われます。

つまり、

稼ぐ力があるということは生み出したキャッシュを新しい設備や事業に投資したり、

広告宣伝費の強化や様々な事業拡大戦略を取ることが可能になります。

一言で言えば、収益力の高く、長期に渡り生き抜いて行ける素晴らしい会社ということです。

不惑の?営業利益率

このように考えると、営業利益率の高い収益性のある銘柄に投資することは、高配当株投資・長期投資の最適解のように見えます。

しかし、長年高配当株投資を続けてきた私の視点では、違和感を感じざるを得ない部分もあります。

営業利益率はなぜ10%以上なのか

高配当株投資関連の動画やブログを見ると、営業利益率10%以上を投資対象銘柄の条件とみなすケースが多いようです。

例えば、投資家バク著の バクでも稼げる高配当・増配株投資 では、営業利益は10%以上、できれば8%は欲しい、という記載があります。

なぜ10%なのでしょうか?

5%や15%ではダメなんでしょうか?

また、営業利益率は業種によって平均値は異なります。この平均値を超えている会社は確かに「良い会社」なのは事実でしょう。

でも、営業利益率が高いか低いかで高配当株投資銘柄としてパフォーマンスが優れている裏付けはありません。

過去のデータが将来も続くとは限らない

投資銘柄を探している際に、過去10年間営業利益率が10%を超えている銘柄を発見すると、今後もずっと営業利益率をキープし続ける銘柄のように見えてしまいます。

でも、それは幻想ですよね。過去のデータは将来の業績を保証しないからです。

では、逆にたまたまスクリーニングしたときに、営業利益率10%を切っていただけでその銘柄を投資対象から外していいのでしょうか。

むしろ、このように検索から漏れてしまった銘柄こそお宝銘柄につながる可能性が高いと私は考えます。

一時的な業績の悪化こそ買い

例えば、メアリーバフェット・デビットクラーク共著 億万長者を目指すバフェットの銘柄選択術では、バフェットが好む消費者独占企業が、一時的に業績が悪化したときこそ絶好の買い場である、と述べています。

これは、「バフェットが好みのパターン」であるとされ、「株式市場は時として大きな金塊が流れている小川のようなものだ」という表現が出てきます。

一時的な業績の悪化なのかどうか?

そもそも消費者独占企業と言えるのか?

そうした難解な定性分析力が求められるものの、業績悪化が買い場だとすれば、営業利益率が悪化したことを持って投資対象外とするのはもったいない気がします。

もしもあなたが営業利益率を基準にスクリーニングして銘柄発掘を続けたいのであれば、

・営業利益率にふり幅を持たせる(例えば、営業利益率を5%以上で検索する)とか

・期間に幅をもたせる(例えば、過去3年間のうち一度でも営業利益率10%を記録すればよいとする)

・数か月に1度、定期的にスクリーニングを行う

というようにスクリーニング条件を緩和するべきです。

営業利益率の優位性を過去のデータで確認してみる

ここまで、ここまでお読みいただいた方の中には…

”とか何とか言って営業利益率が高い銘柄のほうが増配率が高いとか非減配銘柄が多かったりするんじゃないの?”

そんな風に思った人もいるかもしれません。

ということで、実際にスクリーニングを活用して、営業利益率が高い銘柄と低い銘柄とどちらが増配が多いのか、減配が多いかを調べてみることにしました。

ツールは、会社四季報オンラインのスクリーニング機能を使います。

会社四季報オンラインのスクリーニング機能は、ネット証券とは異なり、かなり細かいデータまで分析することができて便利です。

ただし月額5500円は高すぎなので、あまりお勧めができませんが。

検索条件

調査概要

今回の検索条件として以下のとおりとしました。

Aグループ…営業利益率10%超20%以下の銘柄

Bグループ…営業利益率10%以下の銘柄

Cグループ…営業利益率20%超の銘柄

これら3つのグループに分けて考えます。

営業利益率10%以上の銘柄は、配当株投資よりも収益性バリューや成長株の意味合いが強いことからAグループとCグループに分けて算出することにしました。

これら3つのグループに対して、2つの調査を実施します。

調査1:2期前の配当と前期の配当を比較して、増配・減配・配当据置きの割合を比較する

調査2:5期前から前期の配当推移を確認し、4年間増配か非減配銘柄だった数を比較する

もしも、営業利益10%超の銘柄が配当株投資に有効だとしたら、

Bグループよりも、A・Cグループのほうが増配銘柄が多く減配銘柄が少ない

そんな高配当株投資・長期投資に最適な結果をもたらしてくれるはずです。

スクリーニング項目

スクリーニング条件は以下のとおりとします。

調査1:2期前と前期の配当金を比較する

- 2期前営業利益≧0円(営業赤字でない)

- 2期前配当金>0円(無配ではない)

→この条件で2期前と前期の配当金を比較します。

調査2:5期前以降の配当金推移(非減配銘柄を検索する)

- 4期前配当-5期前配当≧0

- 3期前配当-4期前配当≧0

- 2期前配当-3期前配当≧0

- 前期配当-2期前配当≧0

→これで5期前から前期に至るまで非減配である銘柄を抽出します。

2期前の配当と前期の配当を比較

営業利益率と増配の傾向

では、2期前の配当と前期の配当を比較をA・B・Cグループごとに比較してみます。

| グループ | A | B | C |

| 増配 | 433 | 1119 | 147 |

| 減配 | 86 | 220 | 29 |

| 据置き | 124 | 633 | 45 |

| 合計 | 648 | 1976 | 222 |

これだと分かりにくいので、パーセンテージで示してみましょう。

| グループ | A | B | C |

| ① 増配 | 66.8% | 56.6% | 66.2% |

| ② 減配 | 13.3% | 11.1% | 13.1% |

| ③ 据置 | 19.1% | 32.0% | 20.3% |

| ①+③ | 86.0% | 88.7% | 86.5% |

A・Cグループ(営業利益率10%超の銘柄)はBグループ(営業利益率10%以下の銘柄)に比べると、10%以上の割合で増配する可能性が高いことを意味しています。

逆にBグループのほうは、配当据え置きにする銘柄の割合が高く、A・Cグループに比べて10%ほど高い数字となっています。また、若干ながら減配する割合も2%低いです。

この表では、増配と非減配の割合は、微差ながらBグループのほうが2%高いことが分かります。このことから、

営業利回り10%超の銘柄は増配する可能性が高い

営業利益率10%以下の銘柄は増配は期待できないが、減配する確率は高くなる

と言えそうです。

業績を加味した配当金の傾向

ただし、上記でお示ししたこれらの数字は業績のことを加味していません。

つまり、2期前に比べて前期が増益なら増配する可能性は高まりますし、

逆に2期前に比べて前期が減益だった銘柄は、減配する可能性が高まるはずです。

ということで、以下の2つのパターンに分けて増配か減配か?スクリーニングで確認してみることにしました。

(増益)

2期前営業利益≦前期営業利益のパターン

(減益)

2期前営業利益≧前期営業利益のパターン

この2パターンで比較してみましょう。

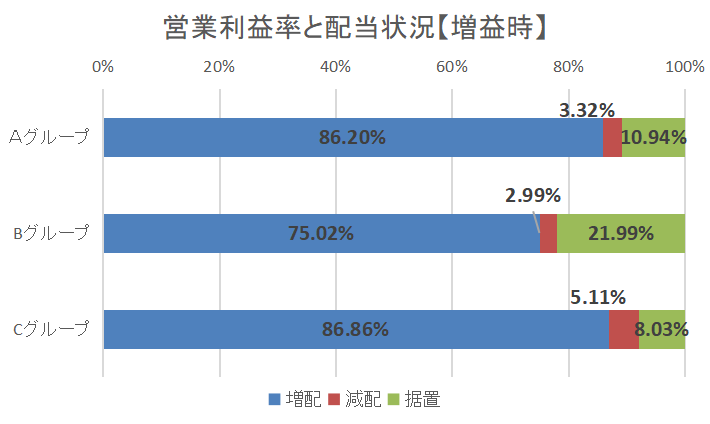

増益のパターン

| グループ | A | B | C |

| 増配 | 331 | 853 | 119 |

| 減配 | 11 | 34 | 7 |

| 据置 | 42 | 250 | 11 |

| 合計 | 384 | 1,137 | 137 |

同じように割合で算出してみましょう。

| グループ | A | B | C |

| 増配 | 86.2% | 75.0% | 86.9% |

| 減配 | 2.9% | 3.0% | 5.1% |

| 据置 | 10.9% | 22.0% | 8.0% |

| 増+据置 | 97.1% | 97.0% | 94.9% |

A・Cグループ(営業利益率10%超の銘柄)は8割以上の確率で増配することになります。

一方でBグループ(営業利益率10%以下の銘柄)は配当据置きの銘柄が多いことが分かります。

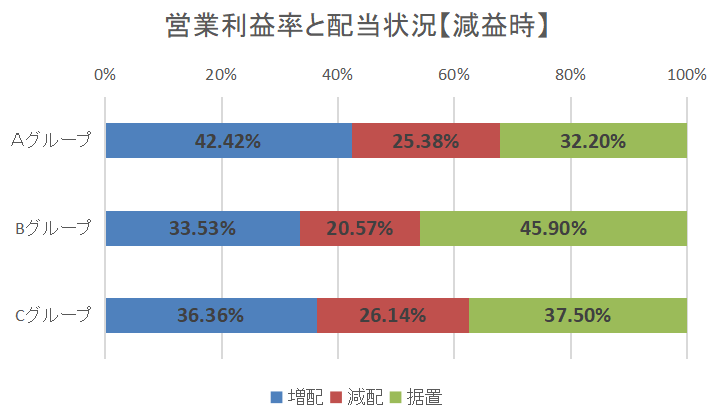

減益のパターン

次に、2期前に比べて前期の営業利益が減益だった場合はどうでしょうか。

| グループ | A | B | C |

| 増配 | 112 | 282 | 32 |

| 減配 | 67 | 173 | 23 |

| 据置 | 85 | 386 | 33 |

| 合計 | 264 | 841 | 88 |

割合で比較してみましょう。

| グループ | A | B | C |

| 増配 | 42.4% | 33.5% | 36.4% |

| 減配 | 25.4% | 20.6% | 26.1% |

| 据置 | 32.2% | 45.9% | 37.5% |

| 増+据置 | 74.6% | 79.4% | 73.9% |

減益でもA・Cグループ(営業利益率10%超の銘柄)は増配する確率は高いです。

一方でBグループ(営業利益率10%以下の銘柄)は、営業減益でも減配する可能性が少なく、配当据置きする銘柄が多いです。

営業利益率と増配の関係まとめ

以上のことをまとめてみましょう。

営業利益率が10%を超える銘柄は、業績動向に左右されやすく、増益の時は増配が多く、減益の場合は、減配の可能性が高くなる。

逆に営業利益率10%以下の銘柄は、増配する可能性は少ないものの、営業利益減益時でも減配は少なく、前期並みに配当据置きにする銘柄が多くなる。

なんとなくイメージ通りの結果のような気もします。

5期前以降非減配銘柄の比較

そもそも、高配当株投資は長期投資であり、安定した配当金を受け取れる銘柄に投資することが目的です。

なので、前期と前々期での増減配比較ではなく、5年間程度の配当推移に関する比較も興味深いところです。

ということで、次に5期前以降の配当金が4年連続で非減配だった銘柄の数を比較してみましょう。

単純に「非減配」で機械的なスクリーニングしていますので、記念配や特別配等の個別事情は加味していません(株式分割は加味しています)。

営業利益率と5期前からの非減配銘柄の関係

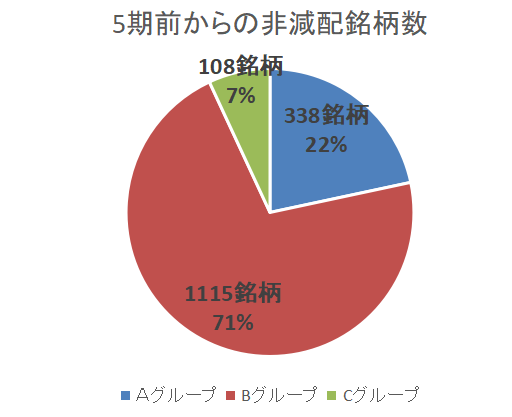

スクリーニングの結果、以下のとおりとなりました。

5期前から非減配の銘柄は7割以上が営業利益率10%以下であり、営業利益率10%超は30%弱となっています。

私が冒頭で、営業利益率にこだわりすぎると、良い銘柄を逃す可能性があるのではないか、と言ったのはこの意味です。

営業利益10%超のほうが非減配銘柄は探しやすい

ただし、ひとつの傾向として言えるのは、営業利益率が高い銘柄のほうが将来に渡って減配しない銘柄の割合が高いという点です。

下図をご覧ください。

| グループ | 全体数 | 割合 |

| Aグループ | 338 / 646銘柄 | 52.32% |

| Bグループ | 1115 / 2424銘柄 | 45.99% |

| Cグループ | 108 / 266銘柄 | 40.60% |

会社四季報スクリーニングで、営業利益率10%超かつ20%以下で検索すると、646銘柄がヒットし、非減配銘柄は338銘柄となります。

その確率は52.32%であり、BグループやCグループよりも、将来に渡って減配しない銘柄に当たりやすい、と言えそうです。

つまり、非減配銘柄に投資するときは営業利益率10%超から20%以下の銘柄群を優先して探したほうが効率的と言えます。

スクリーニング結果のまとめ

ここまで見ていただいていかがだったでしょうか。

感想は人それぞれあると思いますので明言は避けます。この記事を踏まえて皆さん自身で考えた結果が正解です。

私の場合は、

・長期投資で基本的には放置

・配当金は生活の基盤であり安定配当が最優先

・業績や景気に左右されない高配当株に投資したい

こうした銘柄を長期に渡り保有し続ける、というスタンスです。結果、営業利益率には全くこだわない、という結論に至ります。

ただ、一言で高配当株投資と言っても様々なアプローチがあります。

長期投資ではなく会社の業績や配当への感応度を利用しながら売買することで資産を増やす高配当株投資家もいることでしょう。

そういう方には、営業利益率を重視した投資手法も有効かもしれません。

ひとつだけ言えることは、自分は何に投資をしているのか、自分の投資手法として矛盾がないかどうかです。

カリスマ投資家が営業利益率10%を条件にしているから、というだけで鵜呑みにするのではなく、自分の投資手法と適合しているかを中心に考えるべきです。

結局データは意味があるのか?

てゆーか、過去のデータは過去のものだから役に立たんでしょ?

そう思う方、ずばり私も同感です(笑)

結局、5パーセントや10パーセントの確率の差なんて気にするに値しないのではないか、そんな気持ちを抱きながら私もデータ集計していました。

そもそもこんなスクリーニングをしただけで株の必勝法が手に入るわけがありません。

では、高配当株投資において営業利益率よりも重視する指標があるのか?それは…

配当の推移を見ること

それに尽きると考えています。

会計ルールと損益計算書

会計の世界では「利益は意見、現金は事実」という言葉があるとおり、利益操作が会計上認められています。

そうした会計基準に則って示された財務諸表において、配当金のポテンシャルを持っているかを判断することは限界があります。。

ジェレミー・シーゲル著 株式投資の未来~永続する会社が本当の利益をもたらす においては、「S&P500に上場している企業の利益のうち、約25%程度はまやかしである」とした上で、

・利益を算定するプロセスは本質的にはあいまいな部分がある

・配当の支払をごまかすのは決算をごまかすより何倍も難しい

として、「配当の形で受け取るなら間違いはない」として配当こそ株主価値の源泉であると説くのです。

例えば、それは減価償却費における取り扱いの変更(定額法と定率法の使い分け)だったり、在庫を増やせば一時的に利益はかさ上げされるなど、考え方によってブレが大きいのは事実です。

損益計算書だけで判断せずに、フリーキャッシュフローや資産回転率(在庫回転率・ワーキングキャピタルなど)とあわせて判断することが望まれます(この辺りの詳細は本旨から外れるので割愛します)。

減配があったら何かが起こっていると思え

米国の伝説のファンドマネージャーであるピーター・リンチは成長株投資で有名ですが、景気循環株や高配当株も買って運用している記録もあります。

ピーター・リンチ著 ピーター・リンチの株の法則では、グリーン・エーカーズ社への投資を検討する際に、以下のような記載もあります。

EQKグリーン・エーカーズは、最新の四半期業績報告書にさらりと記された一文が気になったので除外した。(中略)同社の報告書で目を引いたのは、四半期配当をこれまで通り一セントずつ増やすかどうか検討中だという一文だった。同社は六年前に株式を公開してから四半期ごとに増配してきた。従って、10万ドルの支払いを節約するためにこの記録を中断させるということは、同社が短期的に困った状態に陥っている証拠だと私は受け止めたのだ。増配を続けた実績のある企業が、わずかなお金の節約のためにこれをやめるかもしれないと公の場で明かしたら、それは注意すべき警報である

ピーター・リンチ著 ピーター・リンチの株の法則 より引用

同社はその後に増配の中断どころか大幅な減配に踏み切ったとされます。

高配当株投資の場合は、長期的に安定配当を受け取れる銘柄発掘が必要です。過去の配当推移を見ながら、株式還元や配当政策を確認することが有用であると言えます。

配当推移こそファンダメンタルを凌駕する

同様に、配当推移こそテクニカル分析やファンダメンタル分析を凌駕(りょうが)すると主張するのがデビッド・L・バーンセンです。

デビッド・L・バーンセン著 配当成長株投資のすすめ 金融危機後の負の複利を避ける方法 には、財務諸表には企業の見通しを評価する上で重要な情報の全てが含まれているが特段役に立たない(実際には内容がなかったり、混乱を招く場合もある)情報もたくさん含まれているとしながら、

・配当は現金で支払われるものであり、会計をごまかそうとするすべての人たちにとって現金は最もいじくりにくいものである。

・配当の支払いによって企業価値は低減し、結果、企業側のリスクを負うことになる。配当金は企業側がリスクを負っているかどうかの試金石になる。

・配当の推移によって健全な企業かどうかを判断でき、健全なバランスシートと防衛力のあるフリーキャッシュフローを生み出すことができるのである。

企業の業績が悪化した際には、まず手を付けられるのは配当金です。そう思えば、配当金の推移を追いかけることは企業の中身と株主還元・配当政策に対する会社の考え方を見極めるときに重要な作業と言えます。

私の投資法においても、売りのルールは3つしかありませんが、その中の一つとして、減配したら「売り」というルールがあります。

このルールは、これら配当株投資の書籍による影響が大きいです。もしも、私の投資法に興味がある場合は、こちらから参考にしていただければ幸いです。

最後に

ということで今日は、営業利益率と高配当株投資の関係について考えてみました。

本当は、過去10年間の株価データなどもあれば、もう少し色々な検証もできたのですけどね、ちょっと消化不良な感じもあります。

会社四季報CD-ROMのときはあったデータだと記憶していますが、会社四季報オンラインに機能追加を希望したいですね、値段も高いんだし(←くどい)

営業利益率に限らず、株式投資の世界では多くの指標で溢れています。そして、こうしたデータを生かすも殺すもあなた次第です。

株式投資で成功するためには、あなたの投資スタンスにあったデータの上手な使い方も考えていく必要があるのかもしれません。

本ブログでは、こうした株式投資における常識を疑うことから始め、違った視点から最良な株式投資法を探るための記事を量産していく予定です。

今日ご紹介した本です。

それではまた不定期更新のコラムでお会いしましょう。みなさんの投資手法の気づきにお役に立てると幸いです。

なお、ご意見・ご感想はX(元Twitter)までお願いいたします。

Tweet to @okiraku_tohshi